Open-source portfolio analysis tools for DIY investors and finance enthusiasts.

Portfolio-Analysis

![]()

![]()

![]()

Open-source portfolio analysis tools for DIY investors and finance enthusiasts. This repository aims to provide a comprehensive suite of tools to analyze and optimize investment portfolios, with an emphasis on transparency, flexibility, and extensibility.

Documentation

Read the Full Documentation - Comprehensive guides, API reference, and examples.

Quick Start

Try Online (No Installation)

Google Colab Notebooks:

- Basic Portfolio Analysis - Core analysis tutorial

- Interactive Portfolio Analysis - Widget-based interface

- Factor Analysis Demo - Fama-French factor models

Install as Python Package

pip install engineer-investor-portfolioOr install from source with all features:

git clone https://github.com/engineerinvestor/Portfolio-Analysis.git

cd Portfolio-Analysis

pip install -e ".[all]"Run the Streamlit Web App

pip install -r requirements-streamlit.txt

streamlit run streamlit_app/app.pyOr Use the Live App

Launch Streamlit AppFeatures

Core Analysis

- Performance Metrics: Annual return, volatility, Sharpe ratio, Sortino ratio, max drawdown, VaR

- Portfolio Analysis: Weighted returns, covariance-based volatility, cumulative returns

- Monte Carlo Simulation: Project future portfolio values with confidence intervals

- Benchmark Comparison: Alpha, beta, tracking error, information ratio, capture ratios

Optimization

- Maximum Sharpe Ratio portfolio

- Minimum Volatility portfolio

- Risk Parity (equal risk contribution)

- Target Return optimization

- Efficient Frontier visualization

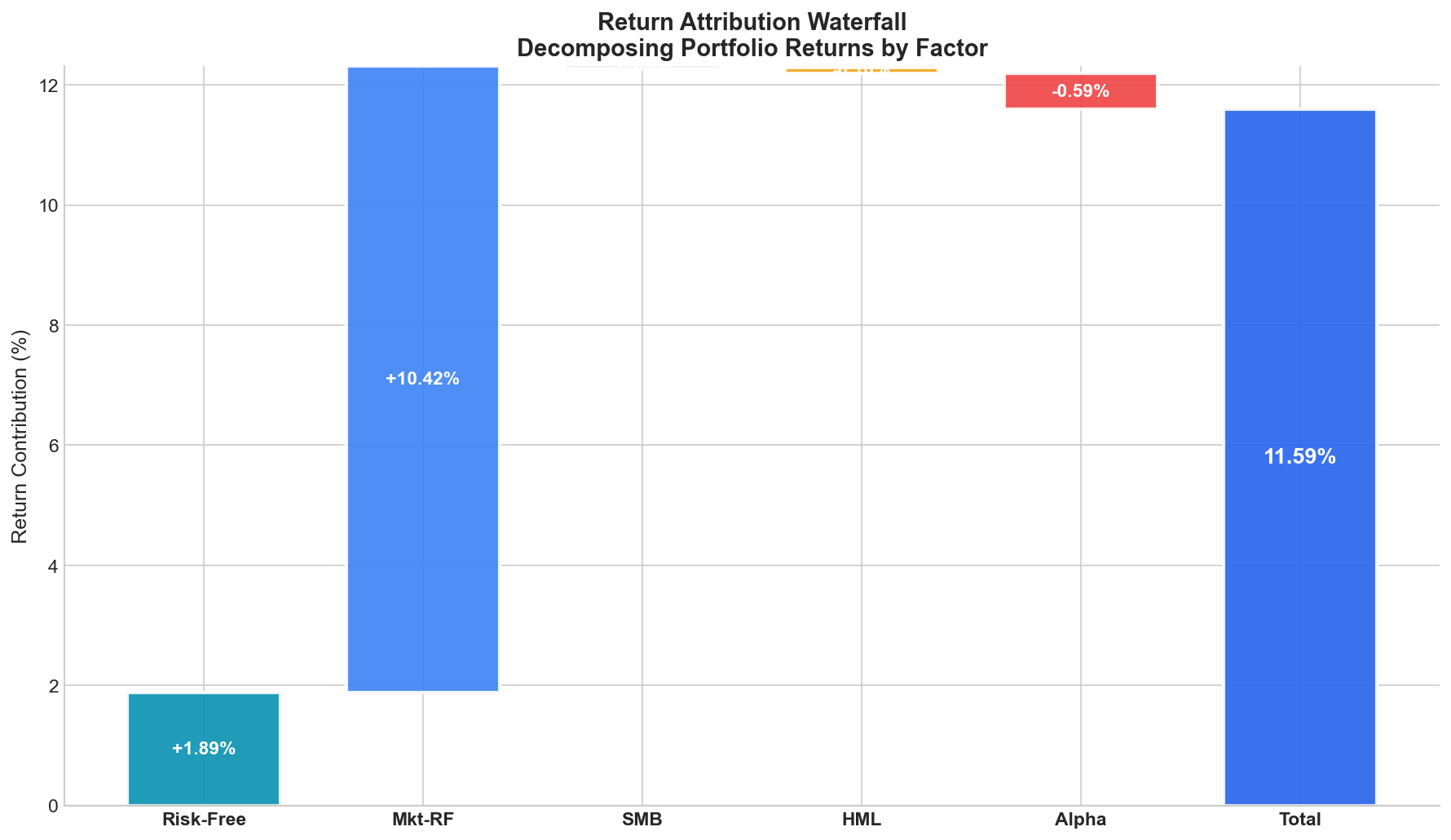

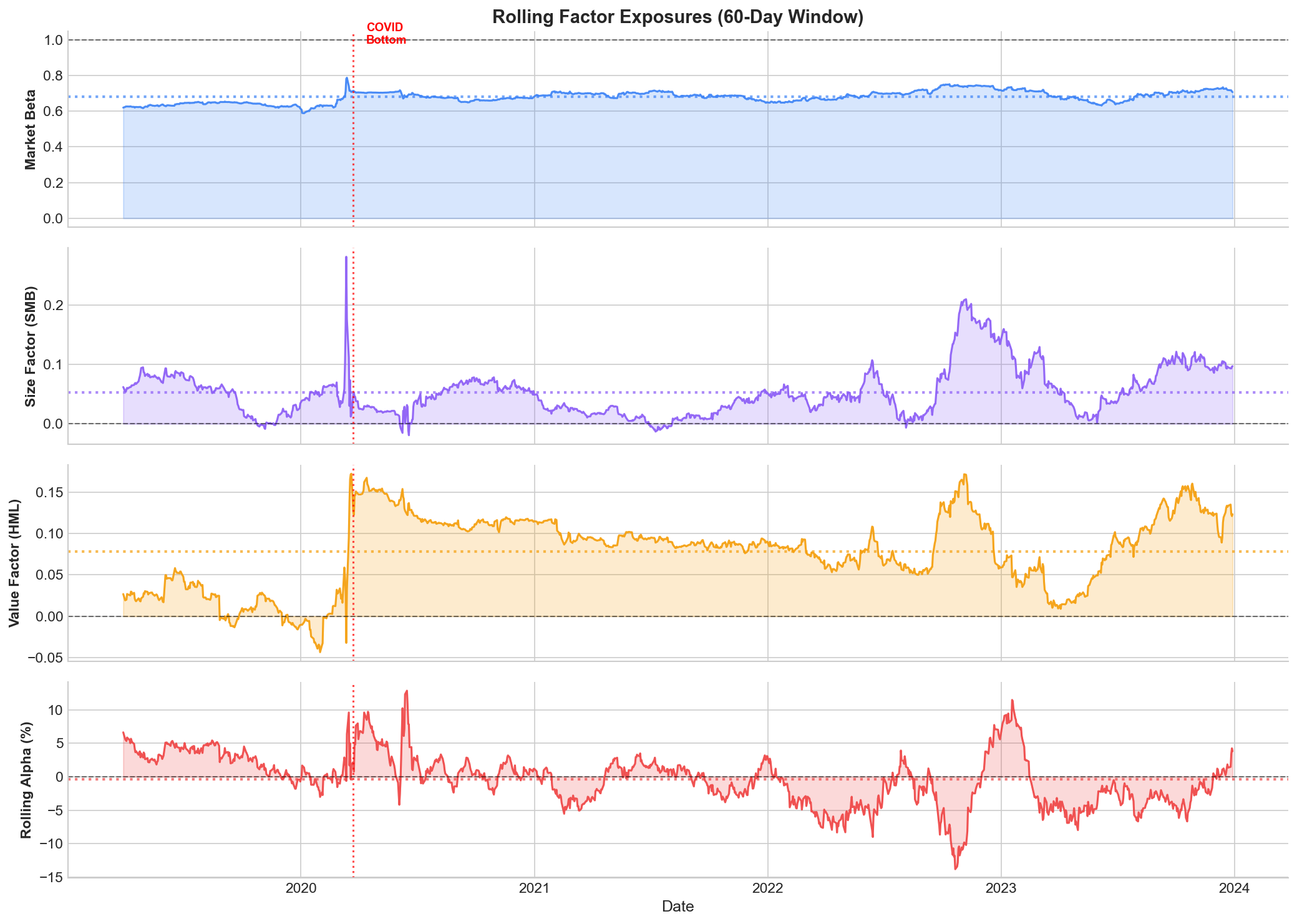

Factor Analysis

- Fama-French Models: CAPM, FF3, FF5, and Carhart 4-factor regressions

- Factor Data: Auto-fetch from Kenneth French Data Library with local caching

- Return Attribution: Decompose returns into factor contributions + alpha

- Risk Attribution: Variance decomposition by systematic factor

- Rolling Analysis: Time-varying factor exposures

- Characteristic Tilts: Size, value, momentum, quality, investment tilts

- Factor Optimization: Target specific factor exposures or neutralize factors

HTML Tear Sheet Reports

- Professional portfolio reports inspired by QuantStats

- Embedded charts (cumulative returns, drawdowns, monthly heatmap)

- Comprehensive metrics tables (risk, return, ratios)

- Optional benchmark comparison section

- Self-contained HTML files with no external dependencies

Interactive Tools

- Jupyter widgets for Colab/notebook analysis

- Streamlit web application

- Preset portfolios (60/40, Three-Fund, All-Weather, etc.)

Usage Examples

Python Package

from portfolio_analysis import DataLoader, PortfolioAnalysis, MonteCarloSimulation

Load data

loader = DataLoader(['VTI', 'VXUS', 'BND'], '2018-01-01', '2024-01-01')

data = loader.fetch_data()

Analyze portfolio

portfolio = PortfolioAnalysis(data, weights=[0.4, 0.2, 0.4])

portfolio.print_summary()

Run Monte Carlo simulation

mc = MonteCarloSimulation(data, weights=[0.4, 0.2, 0.4], num_simulations=1000)

mc.print_summary()

mc.plot_simulation()Optimization

from portfolio_analysis import PortfolioOptimizer

optimizer = PortfolioOptimizer(data, riskfreerate=0.04) optimal = optimizer.optimizemaxsharpe() print(f"Optimal weights: {optimal['weights']}")

Visualize efficient frontier

optimizer.plotefficientfrontier()HTML Tear Sheet

from portfolio_analysis import DataLoader, PortfolioAnalysis, BenchmarkComparison

from portfolio_analysis.reporting import ReportBuilder

Load data and create portfolio

loader = DataLoader(['VTI', 'BND'], '2020-01-01', '2024-01-01')

data = loader.fetch_data()

portfolio = PortfolioAnalysis(data, [0.6, 0.4])

Generate basic report

report = ReportBuilder(portfolio, title="60/40 Portfolio")

report.generate("tearsheet.html")

With benchmark comparison

benchmark = BenchmarkComparison(data, [0.6, 0.4], benchmark_ticker='SPY')

report = ReportBuilder(portfolio, benchmark=benchmark, title="60/40 Portfolio")

report.generate("tearsheetwithbenchmark.html")Factor Analysis

from portfolio_analysis import DataLoader, PortfolioAnalysis

from portfolio_analysis.factors import FactorDataLoader, FactorRegression, FactorAttribution

Load portfolio data

loader = DataLoader(['VTI', 'VBR', 'VTV', 'BND'], '2019-01-01', '2024-01-01')

data = loader.fetch_data()

portfolio = PortfolioAnalysis(data, [0.4, 0.2, 0.2, 0.2])

returns = portfolio.calculateportfolioreturns()

Load Fama-French factors

factor_loader = FactorDataLoader()

ff3 = factorloader.getff3_factors('2019-01-01', '2024-01-01')

Run factor regression

regression = FactorRegression(returns, ff3)

results = regression.run_regression('ff3')

print(results.summary())

Output: Alpha, Market Beta, SMB, HML with t-stats and p-values

Decompose returns by factor

attribution = FactorAttribution(returns, ff3)

decomp = attribution.decompose_returns()

print(f"Market contribution: {decomp['Mkt-RF']:.2%}")

print(f"Alpha: {decomp['alpha']:.2%}")

Compare all factor models

comparison = regression.compare_models()

print(comparison) # CAPM vs FF3 vs FF5 vs Carhart

Repository Structure

Portfolio-Analysis/

├── portfolio_analysis/ # Python package

│ ├── data/ # Data loading

│ ├── metrics/ # Performance & benchmark metrics

│ ├── analysis/ # Portfolio & Monte Carlo analysis

│ ├── factors/ # Factor analysis (Fama-French, etc.)

│ ├── visualization/ # Plotting & interactive widgets

│ ├── reporting/ # HTML tear sheet generation

│ └── utils/ # Helper functions

├── streamlit_app/ # Web application

│ └── app.py # Main Streamlit app

├── tests/ # pytest test suite

├── docs/images/ # Documentation images

├── Tutorials/ # Additional notebooks

├── Visualization/ # Visualization notebooks

├── BasicPortfolioAnalysis.ipynb

├── InteractivePortfolioAnalysis.ipynb

├── FactorAnalysisDemo.ipynb # Factor analysis tutorial

├── pyproject.toml # Package configuration

└── requirements*.txt # DependenciesInstallation Options

Minimal (Core Analysis)

pip install engineer-investor-portfolioWith Optimization

pip install "engineer-investor-portfolio[optimization]"With Interactive Widgets

pip install "engineer-investor-portfolio[interactive]"With Factor Analysis

pip install "engineer-investor-portfolio[factors]"For Streamlit App

pip install "engineer-investor-portfolio[streamlit]"Full Development

pip install "engineer-investor-portfolio[all]"Contributing

We welcome contributions from the community. Please read the following guidelines:

- Fork the repository

- Create a new branch (

git checkout -b feature-name) - Commit your changes (

git commit -m 'Add feature') - Push to the branch (

git push origin feature-name) - Create a Pull Request

Roadmap

- [x] Core portfolio analysis classes

- [x] Monte Carlo simulation (fixed)

- [x] Benchmark comparison

- [x] Interactive widgets for Colab

- [x] Python package (PyPI-ready)

- [x] Portfolio optimization

- [x] Streamlit web application

- [x] HTML tear sheet reports

- [x] Factor analysis (Fama-French, Carhart, return/risk attribution)

- [ ] Time-varying risk-free rate (T-bill data)

- [ ] Tax-loss harvesting tools

- [ ] Comprehensive test coverage

Related Resources

- Awesome Quant - Curated quant finance resources

- QuantStats - Portfolio analytics

- PyPortfolioOpt - Portfolio optimization

- Riskfolio-Lib - Portfolio optimization and risk management

Citation

If you use this package in academic work, please cite:

@software{engineerinvestorportfolio_analysis,

author = {Engineer Investor},

title = {Portfolio-Analysis: Open-source portfolio analysis tools for DIY investors},

year = {2026},

publisher = {GitHub},

url = {https://github.com/engineerinvestor/Portfolio-Analysis}

}License

This project is licensed under the MIT License - see the LICENSE file for details.

Disclaimer

This is not investment advice. These tools are for educational purposes only. Past performance does not guarantee future results. Always do your own research and consider consulting a qualified financial advisor.

Contact

- Twitter: @egr_investor

- GitHub: engineerinvestor

- Email: egr.investor (gmail)